En éste artículo, voy a mostrar de una manera analítica y razonable, como hacer un estudio sobre la viabilidad o no de un objetivo financiero.

Primero de todo, deberemos tener claro cuál es el objetivo que queremos conseguir:

- La entrada para una vivienda.

- Futuros costes para los estudios de los hijos.

- Capital inicial para un proyecto personal.

- Etc…

Una vez tengamos claro el porqué, necesitamos saber el cuánto y el cuándo. Deberemos poner una cifra a nuestro objetivo y el período de tiempo aproximado para conseguirlo. Cuanto más alta sea la cifra y más próxima sea la fecha para conseguirla, más difícil será cumplir con el objetivo. El estudio que propongo inicialmente, sólo mostrará si la viabilidad del objetivo es razonable. Veamos un par de ejemplos:

Caso 1:

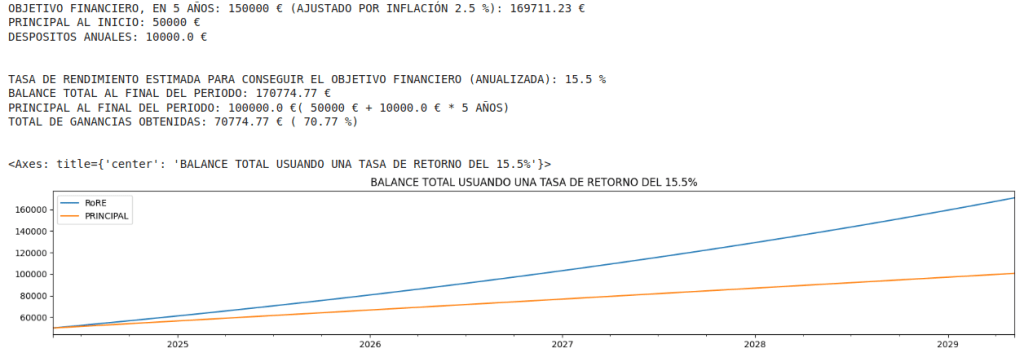

Una pareja quiere crear una cartera para la entrada de su vivienda. Estiman la entrada con un valor de 150.000€ y querrían estar próximos a esta cifra en 5 años. A día de hoy disponen de 50.000€ y están dispuestos a hacer aportaciones de 10.000€ anualmente a la cartera. Una vez recopilados estos datos veamos los resultados del estudio.

Veamos que nuestra cifra ajustada a inflación, será de aproximadamente 170.000€, si ajustamos los 150.000€ a los próximos 5 años, asumiendo que la inflación media será de un 2 ‘5%. El capital total que se aportará a la cartera en los 5 años será de 100.000€ (50.000€ iniciales + 10.000€ anuales durante 5 años). Esto significa que debemos obtener un 70% de ganancias sobre el total del capital invertido. Para obtener esa cifra, vemos que se precisa de una cartera que nos genere un 15 ‘5% de beneficio anualizado. Al ver éste porcentaje de crecimiento, debemos pensar que la viabilidad del objetivo, puede no ser razonable, ya que está por encima del crecimiento anualizado de índices globales, como puede ser el MSCI ACWI Index, alrededor del 9% anualizado y del S&P 500 americano ,alrededor del 10%.

Caso 2:

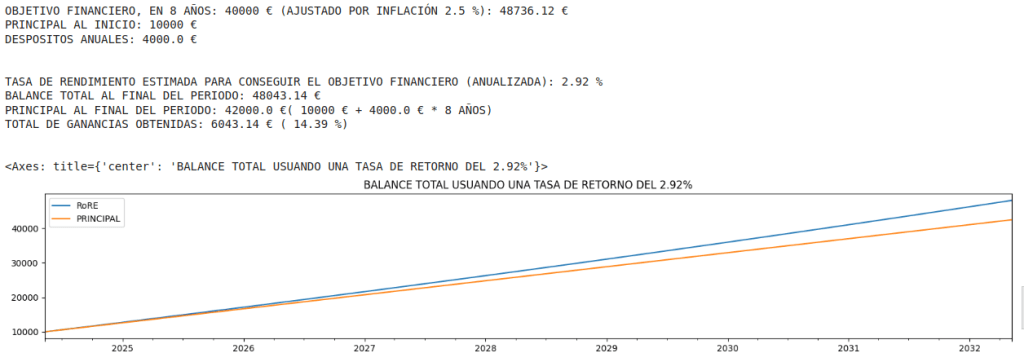

Una pareja quiere acumular un cierto capital, para futuros estudios de sus dos hijas. Estiman que necesitarán 20.000€ por hija, con un total de 40.000€. La hija mayor tiene 10 años, por lo que quieren empezar a disponer de una cifra cercana a los 40.000€ en unos 8 años aproximadamente. Disponen de un capital inicial de 10.000€ y están dispuestos a hacer aportaciones de 4.000€ anualmente. Veamos los resultados del estudio.

La cifra ajustada a inflación será de aproximadamente 48.000€, por lo que con un capital aportado total de 42.000€ se debe haber generado unos beneficios de 6.000€, un 14 ‘39% del capital total aportado. Para conseguir esta cifra se precisa de una cartera que como mínimo nos aporte un 3% de beneficio anualizado. Esta cifra es más que razonable, debido a que la renta fija gubernamental a medio plazo, con riesgo casi nulo, ya está sobre ese porcentaje y se podría crear una cartera mixta, con un porcentaje alto en renta fija y una pequeña parte en renta variable, lo que nos permitiría llegar a nuestro objetivo con un riesgo muy reducido.

Vemos como en los dos ejemplos, la única respuesta que hemos obtenido es la de viabilidad razonable o no de nuestro objetivo. A partir de aquí, en caso de haber recibido una respuesta negativa a la viabilidad, deberemos empezar a pensar en ajustar el objetivo, o en qué componentes queremos que formen la cartera, el riesgo que queremos asumir, etc…, en el caso de haber recibido una respuesta positiva a la viabilidad del objetivo.

Este estudio previo, debería ser necesario a toda persona con un objetivo financiero en mente y que quisiera crear una cartera de productos financieros para conseguirlo.