Para aquellos que dominan los aspectos fundamentales de la gestión de cartera y los diferentes productos financieros, vamos a estudiar un aspecto matemático de los mismos, las famosas Alfa (α) y Beta (β).

¿Qué representan Alfa y Beta, en términos matemáticos?

En el contexto de una regresión lineal, Alfa y Beta se refieren a los parámetros de la ecuación de regresión que modela la relación entre una variable independiente X y una variable dependiente Y.

En una regresión lineal simple, el término Alfa representa el intercepto de la línea de regresión, es decir, el valor de Y cuando X es igual a cero. Indica el valor esperado de Y cuando todas las variables independientes son cero.

Del mismo modo, en una regresión lineal simple, el término Beta representa la pendiente de la línea de regresión, es decir, el cambio esperado en Y por cada unidad de cambio en X.

Una vez comprendido el concepto en términos matemáticos, ¿cómo debemos interpretar Alfa y Beta en el campo de las finanzas?

Estableciendo como variable independiente X la evolución de un índice de mercado durante un periodo de tiempo determinado y comparándolos con la evolución del producto que queramos analizar durante el mismo periodo, representando éste la variable dependiente Y, podemos decir que:

Alfa es la capacidad de una cartera o producto financiero para “batir” al mercado. Por lo tanto, a menudo se hace referencia a Alfa como el exceso de rendimiento en relación con un índice de referencia, cuando se ajusta por riesgo.

Beta es una medida de la volatilidad, o riesgo sistemático, de un producto financiero o cartera en comparación al índice de referencia. Los productos o carteras con una Beta superior a 1 pueden interpretarse como más volátiles que el índice de referencia que se utilice.

Dos posibles índices de referencia que se podrían utilizar són el S&P 500 o el MSCI ACWI Index.

Veamos un par de ejemplos para visualizar lo explicado hasta el momento.

Estudiaremos el Alfa y Beta de Coca-Cola (KO) y del iShares Russell 2000 ETF (IWM), desde enero del 2019 hasta el día de hoy, 13 de mayo del 2024, utilizando como índice de referencia el S&P 500 (^GSPC).

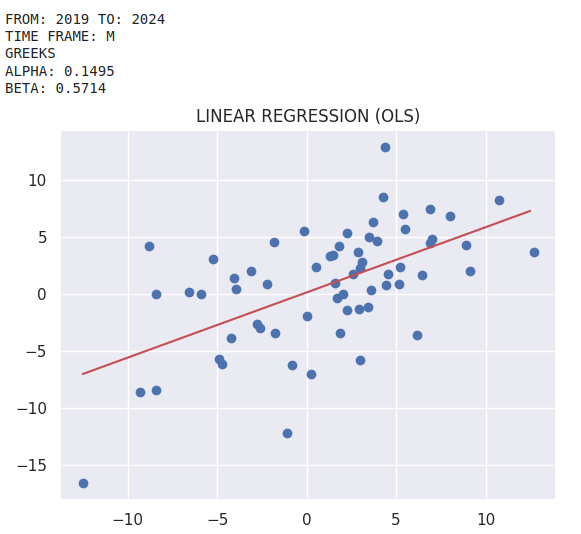

Alfa y Beta de Coca-Cola (KO)

Coca-Cola ha tenido un exceso de rendimiento ajustado al riesgo respecto al índice de referencia, Alfa positiva, y al mismo tiempo ha sido un producto con una volatilidad inferior que la del índice de referencia, Beta inferior a 1.

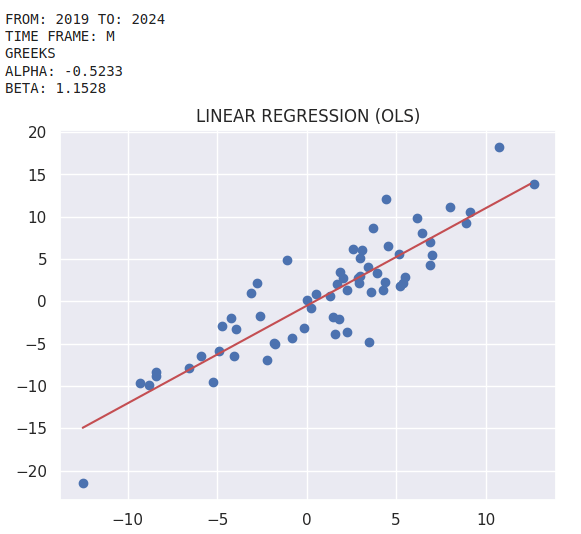

Alfa y Beta de iShares Russell 2000 ETF (IWM)

iShares Russell 2000 ETF (IWM) ha tenido un rendimiento negativo ajustado al riesgo respecto al índice de referencia, Alfa negativa, y al mismo tiempo ha sido un producto con una volatilidad más alta que la del índice de referencia, Beta superior a 1.

En resumen:

- Los valores Alfa y Beta sólo nos dan una idea de la evolución de un producto respecto a un índice de referencia durante un periodo de tiempo determinado. El conocimiento de estos valores nos ayudará a saber si un producto se ajusta a nuestros requisitos de riesgo/beneficio, al menos hasta la fecha del estudio. Alfa y Beta nunca nos dirá si un producto funcionará mejor que otro, eso debemos preguntárselo a la bola de cristal.

- Los resultados de los análisis que se hacen solo son válidos hasta la fecha en la que se hacen. Nunca resultados pasados implican resultados futuros similares.