En el siguiente post, voy a definir lo que es la InflacIón, medida en el caso español, por el “Índice de precios del consumo (IPC)”, la evolución en los últimos años, los riesgos que implica y qué herramientas tenemos para combatirla.

¿Qué es la Inflación?

La Inflación, según la definición de Wikipedia es: «En economía, la Inflación es el aumento general de los precios de los bienes y servicios existentes en el mercado, durante un determinado período de tiempo. Cuando el nivel general de los precios sube, con cada unidad de moneda, se adquieren menos bienes y servicios. Es decir, que la Inflación causa la disminución del poder adquisitivo de la moneda: una pérdida del valor real del medio interno de intercambio y unidad de medida de una economía…». En España, la herramienta que se utiliza para medir la evolución de la Inflación es el “Índice de precios al consumidor (IPC)”. El IPC valora los precios de un determinado conjunto de bienes y servicios, conocidos como “canasta familiar” y la variación con respecto del precio de cada uno, respecto al de una muestra anterior.

¿Cuál ha sido la evolución del IPC desde el año 2000 al 2024?

En la imagen que se muestra a continuación, podemos ver la evolución de la tasa de variación anual del IPC español durante el período 2000-2024. Se puede observar claramente el período inflacionario que se vivió durante los años 2021-2022, donde la tasa de variación anual del IPC llegó a superar el 10%, y los períodos deflacionarios de los años 2009,2015 y 2020, donde la tasa de variación anual del IPC llegó a estar en porcentajes negativos.Las líneas horizontales representan el valor mediano y anualizado de la tasa de variación anual del IPC durante el período 2000-2024, que fueron del 2’53% y 2’22% respectivamente.

¿Cuáles son las implicaciones de una subida del IPC?

La principal implicación es, que una subida de precios, hará que el dinero que tenga en efectivo pierda valor real, es decir, pierda poder adquisitivo. Veamos un ejemplo:

- Si yo antes con 100€ compraba todos los productos de la cesta de la compra y ahora, debido a la Inflación y al encarecimiento de los precios, la cesta me cuesta 120€, esto implica que los 100€ que tenía en mi cuenta bancaria, han perdido poder adquisitivo, y ya no pueden comprar la misma cantidad de productos.

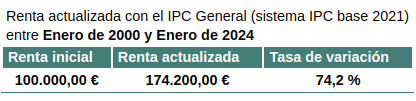

Este efecto, a lo largo del tiempo puede ser un gran riesgo. El INE (Instituto Nacional de Estadística) proporciona una calculadora para el cálculo de las tasas de variación del IPC. Veamos un ejemplo:

La imagen muestra que a enero de 2024, 174.200€ tienen el mismo poder adquisitivo que el que tenían 100.000€ en enero del año 2000. Esto significa que si este capital de 100.000€ ha estado parado durante el periodo 2000-2024 habrá perdido el 74’2% de poder adquisitivo, es decir, ha perdido el 74’2% de su valor real.

¿Qué hacer para combatir el efecto de la Inflación?

La principal medida para no sufrir los efectos de la Inflación, es no tener el capital parado. Todo capital que se tenga, debería estar en movimiento, de una manera adecuada a nuestro apetito por el riesgo. Pensemos que para compensar el efecto de la Inflación, en el caso de España, y como se ha visto anteriormente, debemos tener un rendimiento del capital del 2’2% anualizado. Este tipo de rendimiento va ligado a inversiones de muy poco o ningún riesgo, como podría ser la renta fija gubernamental.

A continuación, vamos a ver dos tipos de activos, uno de renta fija y otro de renta variable, ambos muy ligados a la Inflación que nos permitirán ser un buen refugio en periodos inflacionarios.

- Bonos indexados a inflación: Como su nombre indica, son bonos que su rendimiento va ligado a la inflación, es decir, si la inflación sube. el rendimiento del bono también.

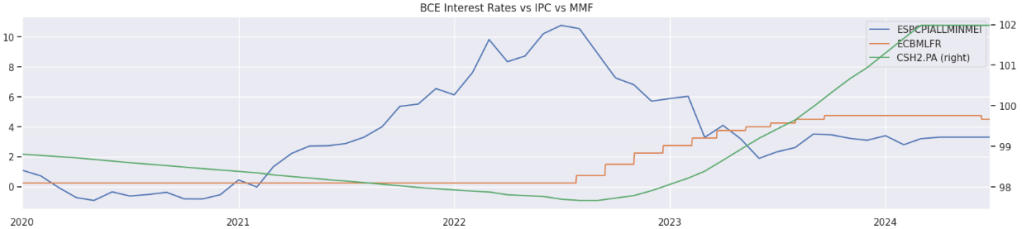

- Mercados monetarios: En los periodos inflacionarios, una herramienta que tienen los bancos centrales, es la de subir los tipos de interés, con tal de reducir la demanda, e impedir así que la economía siga calentándose. La subida de tipos hace que el préstamo de dinero a corto plazo sea más caro, lo que hará que los mercados monetarios tengan un buen rendimiento con un riesgo muy reducido. En el siguiente gráfico podemos ver como una subida del IPC provoca una subida de tipos de interés, que a su vez hace que el rendimiento de un fondo monetario aumente.

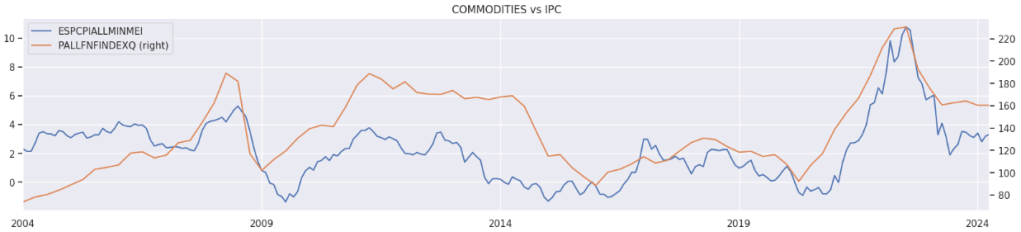

- Materias primas: Los precios de las materias primas, están muy correlacionados a la inflación, ya que dichos aumentos, pueden traducirse en el incremento de los precios en los bienes finales. En la siguiente gráfica, se muestra como la evolución de precios de las materias primas va muy ligada a la evolución de la inflación.

Conclusión

La Inflación es un factor a tener en cuenta a la hora de mantener el poder adquisitivo a lo largo del tiempo. Como se ha visto en este post, el paso del tiempo y el aumento de precios de los productos y servicios merman lentamente el valor del capital que se tiene parado, por lo que será necesario tener un plan para, como mínimo, mitigar este efecto lo máximo posible. Las opciones que aquí se han mostrado para reducir sus efectos, solo son algunas de las posibles. Dependiendo de cada cliente, y sus requisitos, se determinará cuál es la mejor opción para conquistar sus objetivos.