Si estás pensando en crear una cartera que utilice la estrategia “All Weather Portfolio”, ideada por el inversor y manager del hedge fund Bridgewater Associates Ray Dalio, a continuación te voy a explicar en qué consiste, los rendimientos de los últimos años y los riesgos asociados a este tipo de cartera.

¿Qué es el ”All Weather Portfolio”?

El «All Weather Portfolio», es una estrategia de inversión diseñada para ser resistente a cualquier condición de mercado, ya sea de crecimiento, recesión, inflación o deflación. El objetivo del “All Weather Portfolio”, es ofrecer una combinación equilibrada de activos que puedan prosperar en diferentes entornos económicos, minimizando el riesgo y maximizando la estabilidad a largo plazo. Los componentes del “All Weather Portfolio” son:

- Acciones de Gran Capitalización (Large Caps): Un 30% de la cartera se invierte en acciones de gran capitalización, generalmente a través de fondos indexados que siguen la evolución de índices como el S&P 500, el STOXX 600, el MCSI World, etc. La diversificación será uno de los mayores atractivos, a la hora de invertir en estos tipos de activos.

- Bonos a Largo Plazo: Un 40% de la cartera , invierte en bonos gubernamentales a largo plazo, que tienden a apreciarse en valor, durante períodos de recesión o deflación. Con tal de tener posiciones de bonos a largo plazo, se pueden utilizar fondos que tengan como índices de referencia el ICE US Treasury 20+ Year Index, para bonos a largo plazo americano, o Markit iBoxx EUR Eurozone 20yr Target Duration Index, para bonos a largo plazo europeos.

- Bonos a Mediano Plazo: Un 15% de la cartera, invierte en bonos gubernamentales a mediano plazo, actuando como una protección adicional contra la deflación y también, proporcionando un cierto nivel de ingreso fijo. Estos bonos tienen menos sensibilidad a las tasas de interés que los bonos a largo plazo, lo que ofrece un equilibrio adicional. Para tener exposición a bonos gubernamentales a corto plazo, podemos utilizar índices como ICE US Treasury 7-10 Year Index, para el bonos americanos, o el Markit iBoxx EUR Eurozone 7-10yr Target Duration Index, para los bonos europeos.

- “Commodities” (Materias Primas): Un 7.5% de la cartera, invierte en materias primas, incluyendo recursos naturales como petróleo, gas natural, y productos agrícolas. Al igual que el oro, las commodities pueden actuar como una cobertura contra la inflación y proporcionar una diversificación adicional a la cartera. Para tener exposición a las materias primas, podemos utilizar índices como Bloomberg Commodity Index.

- Oro: El 7.5% restante de la cartera se invierte en oro, que hará de activo refugio, durante períodos inflacionarios o de crisis económica. Utilizaremos fondos como SPDR Gold Trust o iShares Physical Gold ETC, que tratan de seguir la evolución del precio del oro físico.

Estudio de la cartera “All Weather”

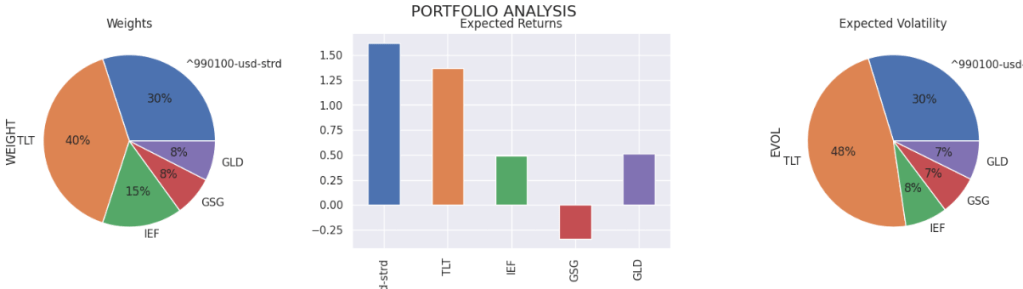

A continuación vamos a hacer el estudio de la cartera “All Weather” y cual ha sido su evolución en los últimos años, concretamente desde principios del año 2006 hasta agosto del 2024. Para hacer esto, replicaremos la cartera utilizando los siguientes ETF:

- 30 % iShares MSCI World ETF (URTH)

- 40 % iShares 20+ Year Treasury Bond ETF (TLT)

- 15 % iShares 7-10 Year Treasury Bond ETF (IEF)

- 7’5% iShares S&P GSCI Commodity-Indexed Trust ETF (GSG)

- 7’5 % SPDR Gold Trust (GLD)

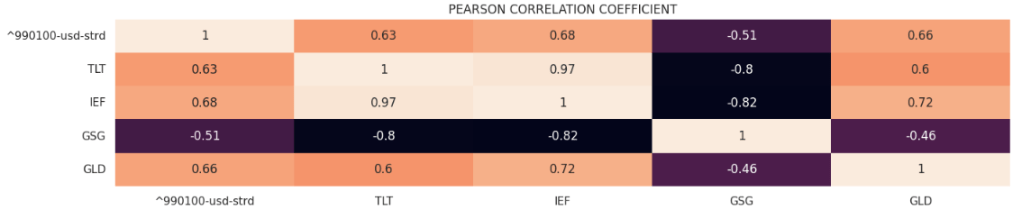

Correlación de Pearson

En la siguiente imagen, se puede observar como la cartera “All Weather”, ha proporcionado un alto grado de diversificación entre sus diferentes activos. Podemos ver que, el grado más alto de correlación, lo hemos obtenido entre los bonos gubernamentales a largo y medio plazo, “TLT” y “IEF”, con un coeficiente de correlación de Pearson de 0’97. Por otra parte, entre las materias primas y los bonos gubernamentales “GSG”, “TLT” y “IEF” respectivamente, se ha obtenido el menor coeficiente de correlación de todos, -0’82, ofreciendo un grado altísimo de diversificación entre estos activos.

Rendimiento 2006-2024

Analizando la cartera “All Weather”, vemos que desde el 2006 al 2024 tiene unos rendimientos anualizados esperados del 3’65%, con una volatilidad anual esperada del 7’94%. Principalmente, los beneficios se han obtenido de productos de renta variable global, representados por URTH, y los bonos gubernamentales a largo plazo representados por TLT. El oro ha obtenido unos buenos rendimientos, mientras que las materias primas, representadas por GSG, han aportado unos rendimientos negativos a la cartera, debido al pico de los precios que se sufrieron en el 2008. La volatilidad esperada de la cartera, mayoritariamente vendrá de los bonos gubernamentales a largo plazo, representando un 48% de la volatilidad esperada de la cartera.

“All Weather Portfolio” vs MSCI World Index

Si comparamos la evolución de la cartera “All Weather”, respecto a un índice como el MSCI World Index, vemos como hasta el 2022, la cartera “All Weather” había obtenido más beneficios que los obtenidos por el MSCI World Index, sin tener en cuenta los beneficios obtenidos por dividendos.

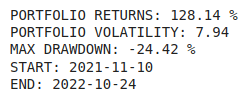

A partir de 2022, vemos como el MSCI World Index supera la cartera “All Weather”, obteniendo unos resultados totales durante el periodo 2006-2024, superiores a los de la cartera, 166’49% versus 128’14%.

La pérdida máxima del valor de la cartera durante el periodo 2006-2024, fue del 24’42%, muy inferior al 59’07% de pérdida asumido por el MSCI World Index, haciendo este resultado, que la cartera “All Weather”, pueda ser una cartera más idónea para clientes con una mayor aversión al riesgo.

Se puede observar como la volatilidad de la cartera, ha sido muy inferior a la del MSCI World Index, 7’94% versus 17’08%, por lo que podría ser, que los beneficios ajustados a riesgo, fueran mejores en la cartera “All Weather”. Esto lo podremos ver, calculando el alfa (α) y beta (β) de la cartera, respecto al índice de referencia MSCI World Index.

Una vez calculadas alfa (α) y beta (β), se puede observar que la cartera “All Weather”, ha obtenido un rendimiento ajustado a riesgo mejor que el MSCI World Index, teniendo una alfa superior a 0 y una beta inferior a 1. Si no se tiene claro lo que representan alfa y beta en el post ¿α y β? te lo explico más exhaustivamente.

Evolución de la cartera versus la tasa de variación anual del IPC

En la siguiente imagen, podemos ver cuál ha sido la evolución de rendimientos de la cartera “All Weather”, con respecto a la tasa de variación anual del IPC estadounidense. Se puede observar, como la cartera se ha adaptado a los diferentes periodos de inflación, acontecidos durante los años del estudio, 2006-2024. Este tipo de análisis, nos ayuda a determinar si las estratégias se adaptan bien o no, a los diferentes escenarios de inflación.

Conclusión

Una vez analizada la cartera “All Weather”, y visto su rendimiento durante los últimos años, podemos decir que ha sido una cartera que ha funcionado más que razonablemente bien. Al igual que en el caso de la cartera “Golden Butterfly”, la cartera “All Weather”, ha superado con solvencia periodos de crisis como la “Crisis financiera de 2007-2008” o la “Recesión por la pandemia de COVID-19”, o como el periodo inflacionario del 2021-2022, obteniendo unos rendimientos estables, con un riesgo asumido relativamente bajo, haciendo de esta estrategia, una opción interesante para quien tenga una moderada aversión al riesgo. En siguientes entradas del blog, estudiaremos si una versión europea de la cartera también hubiera funcionado tan bien como lo ha hecho la versión estadounidense.