El año 2025 ha sido un excelente test de estrés para las carteras de inversión. Tras varios ejercicios marcados por inflación elevada y subidas agresivas de tipos de interés, los mercados han convivido con valoraciones exigentes, episodios de alta volatilidad y una narrativa de “tipos altos durante más tiempo”.

En este contexto, analizamos el comportamiento de dos enfoques claramente diferenciados utilizando métricas de portfolio-viewer.com:

- Estrategias 100% renta variable, representadas por:

- MSCI World UCITS ETF

- S&P 500 UCITS ETF

- Estrategia diversificada y conservadora:

- Vanguard LifeStrategy 60% Equity

El objetivo del análisis no es comparar un único ejercicio de forma aislada, sino evaluar la eficiencia en la asunción de riesgo, los drawdowns y el comportamiento ajustado al ciclo económico, con especial atención a las implicaciones de cara a 2026.

Finalmente, conviene precisar que, aunque los ETFs de renta variable analizados toman como divisa base el dólar estadounidense (USD) a nivel de publicación del índice, los vehículos utilizados en el análisis son clases domiciliadas y negociadas en euros (EUR). Por tanto, los resultados reflejan retornos efectivos en euros para un inversor europeo, incorporando de forma implícita el impacto de la evolución del tipo de cambio USD/EUR sobre la rentabilidad final.

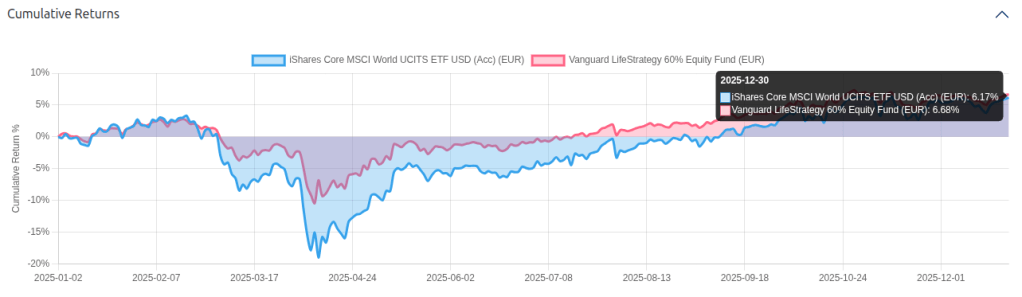

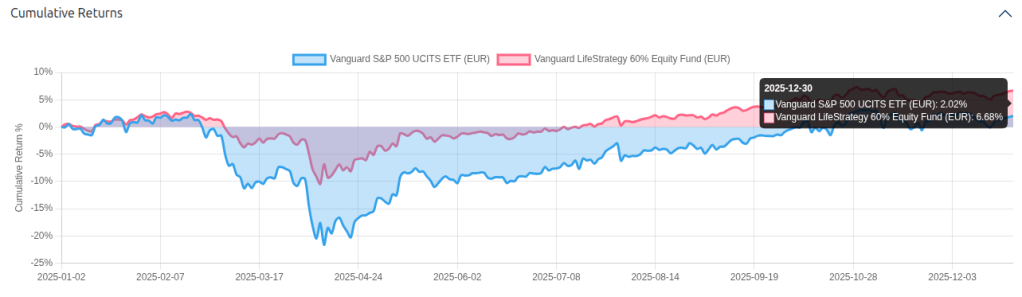

📈 Rentabilidad acumulada en 2025: resultados similares, experiencias muy distintas

✔ Rentornos acumulados a cierre de 2025

| Estrategia | Rentabilidad acumulada 2025 |

| MSCI World UCITS ETF | +6,17% |

| S&P 500 UCITS ETF | +2,02% |

| Vanguard LifeStrategy 60% | +6,68% |

Aunque MSCI World y LifeStrategy 60% terminan el año con rentabilidades muy similares, el recorrido hasta ese punto ha sido radicalmente distinto.

Las carteras 100% renta variable sufrieron drawdowns muy pronunciados durante el primer semestre, con caídas cercanas o superiores al -20%. En cambio, LifeStrategy 60% mostró una caída mucho más contenida y una recuperación progresiva, evidenciando el efecto amortiguador de la renta fija.

La rentabilidad acumulada el 2025 no refleja el nivel de estrés ni el riesgo real asumido por el inversor.

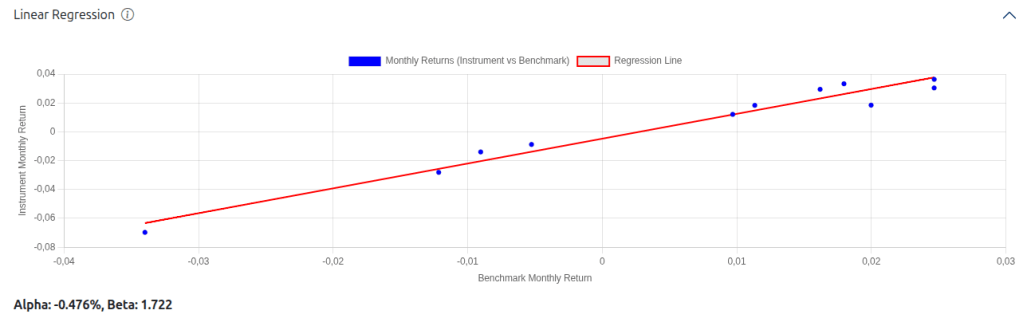

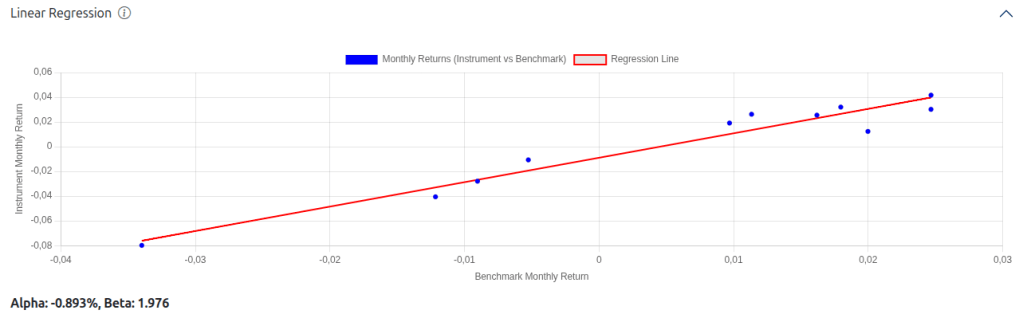

📊 Análisis de regresión: beta elevada y alpha negativa

Para evaluar la eficiencia del riesgo, analizamos la regresión mensual de los ETFs 100% renta variable frente a Vanguard LifeStrategy 60% como benchmark.

✔ Resultados de la regresión lineal

| Estrategia comparada vs LifeStrategy 60% | Alpha | Beta |

| MSCI World UCITS ETF | -0,48% | 1,72 |

| S&P 500 UCITS ETF | -0,89% | 1,98 |

Interpretación de los resultados:

- La beta superior a 1 indica que ambas estrategias amplifican los movimientos del LifeStrategy 60%.

- El S&P 500, con una beta cercana a 2, asume casi el doble de volatilidad.

- La alpha negativa en ambos casos confirma que durante 2025 el mayor riesgo no se tradujo en mayor rentabilidad ajustada.

En términos de eficiencia, el inversor asumió más riesgo del necesario para obtener un resultado igual o inferior.

Si quieres aprofundir sobre los conceptos de alpha y beta vistia la entrada dónde te explicamos que significan estas métricas y cómo las debemos interpretar.

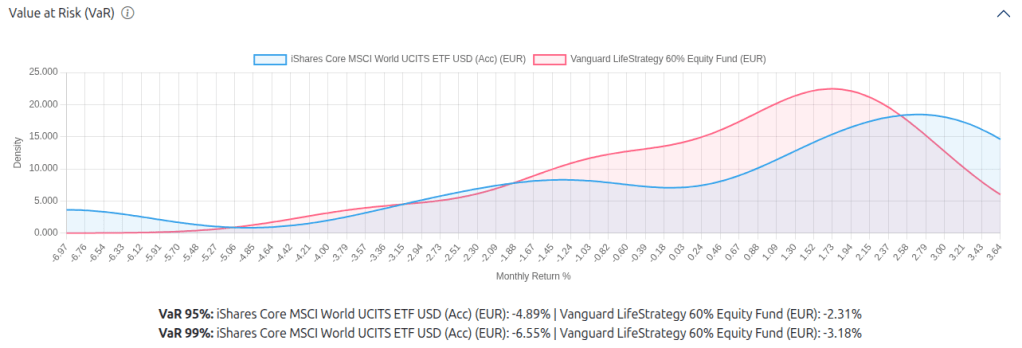

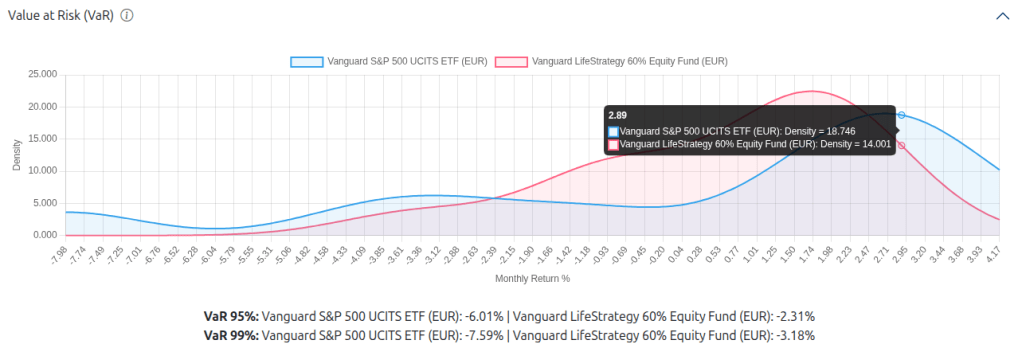

⚠️ Value at Risk (VaR): cuantificando el riesgo extremo

El VaR mensual permite estimar pérdidas esperadas en escenarios adversos, algo especialmente relevante en mercados cercanos a máximos históricos.

✔ VaR mensual comparativo

| Estrategia | VaR 95% | VaR 99% |

| MSCI World UCITS ETF | -4,89% | -6,55% |

| S&P 500 UCITS ETF | -6,01% | -7,59% |

| Vanguard LifeStrategy 60% | -2,31% | -3,18% |

Lectura de los resultados:

- En un mes muy adverso (VaR 95%), una cartera 100% S&P 500 puede perder casi el triple que LifeStrategy 60%.

- En eventos extremos (VaR 99%), la diferencia sigue siendo superior al doble.

El VaR pone números a algo fundamental: la estabilidad no es gratuita, pero el riesgo excesivo sí tiene un coste muy tangible.

🏦 El papel de los tipos de interés en 2025

✔ Impacto en la renta fija

Tras años muy complicados, la estabilización de los tipos de interés en 2025 ha permitido que la renta fija recupere su función estructural dentro de las carteras:

- Reducción de volatilidad

- Menores drawdowns

- Mejora del perfil riesgo-retorno

Esto explica buena parte del comportamiento superior de LifeStrategy 60% en términos ajustados al riesgo.

✔ Impacto en la renta variable

Los tipos elevados han seguido presionando las valoraciones, especialmente en sectores de crecimiento. Esto se ha traducido en:

- Alta volatilidad en el primer semestre

- Recuperaciones posteriores, pero sin generación clara de alpha

🔮 Expectativas para 2026: invertir con los mercados en máximos

De cara a 2026, el punto de partida es exigente:

- Muchos índices cotizan en máximos históricos

- Valoraciones ajustadas

- Posibles bajadas de tipos ya descontadas parcialmente

Este contexto sugiere:

- Rentabilidades esperadas más moderadas

- Mayor probabilidad de episodios de corrección

- Importancia creciente del asset allocation frente al market timing

📝 Conclusión: la eficiencia del riesgo vuelve al centro del debate

El análisis cuantitativo de 2025 deja una conclusión clara:

Asumir más riesgo no garantiza mejores resultados.

Las carteras 100% renta variable han mostrado:

- Betas elevadas

- Alpha negativa

- Pérdidas potenciales muy superiores en escenarios adversos

Por el contrario, Vanguard LifeStrategy 60% Equity ha ofrecido:

- Rentabilidad competitiva

- Menor volatilidad

- Mejor comportamiento ajustado al riesgo

En un entorno como el que se perfila para 2026, la pregunta clave para el inversor no es cuánto puede ganar, sino cuánto riesgo necesita asumir para mantenerse invertido a largo plazo.

Todos los datos y la información se proporcionan «tal cual» únicamente con fines informativos, y no están destinados a fines comerciales ni de asesoramiento financiero, tributario, legal, contable, de inversiones o de ningún otro tipo. Los datos y la información proporcionados no deben interpretarse como asesoramiento de inversiones general ni personalizado. Los productos u operaciones financieras a los que se refieren esos datos y esa información pueden no ser adecuados para tu perfil, tus objetivos o tus expectativas de inversión. Es tu responsabilidad determinar si cualquier producto u operación financiera es adecuada para tu caso, según tus intereses, objetivos de inversión, horizonte de inversión y propensión al riesgo. penny-adventure.com no se responsabiliza de los daños y perjuicios derivados de las operaciones o inversiones en productos financieros a las que se hace referencia en el presente documento. penny-adventure.com no recomienda el uso de los datos y la información proporcionados como única base para tomar cualquier decisión de inversión.