Los iBonds de iShares son ETFs de renta fija con vencimiento definido que replican índices compuestos por bonos que vencen en un año concreto (por ejemplo, 2026). Fueron lanzados en 2010 por BlackRock y su lógica es sencilla, ofrecer una cartera diversificada de bonos que, en conjunto, “madura” en una fecha determinada, permitiendo aproximar el rendimiento a vencimiento (YTM) si se mantiene hasta el final.

Sin embargo, para entender bien el producto, es clave profundizar en tres aspectos técnicos: qué ocurre cuando los bonos individuales vencen antes de la liquidación formal del ETF, cómo se ejecuta el proceso de liquidación y cuáles son las diferencias entre clases de acumulación y distribución.

🔄 ¿Qué ocurre cuando los bonos van venciendo antes de la fecha final?

Aunque el ETF tenga como año objetivo, por ejemplo, 2026, los bonos subyacentes no vencen todos el mismo día. El índice suele incluir emisiones con vencimientos a lo largo de todo ese año natural (enero–diciembre 2026).

A medida que cada bono vence:

- El principal se recibe en efectivo.

- Ese efectivo no se reinvierte en bonos con vencimiento posterior al año objetivo.

- Se mantiene en instrumentos monetarios o liquidez a muy corto plazo hasta la liquidación final.

Este punto es crucial, el ETF no “rueda” la cartera hacia años posteriores. A diferencia de los ETFs de renta fija tradicionales, aquí no hay reposición estructural de bonos para mantener duración constante. La duración efectiva va disminuyendo progresivamente, ya que cada vez hay más peso en liquidez conforme se acercan los últimos vencimientos del año objetivo.

En la práctica, el comportamiento del fondo se parece cada vez más al de un fondo monetario conforme se aproxima la fecha final.

🏁 Procedimiento de liquidación

El proceso de liquidación suele desarrollarse en varias fases:

- Durante el último año natural del ETF, los bonos van venciendo gradualmente.

- El fondo incrementa su posición en efectivo o equivalentes.

- En una fecha previamente anunciada (normalmente poco después de finalizar el año objetivo), el ETF distribuye el valor liquidativo final a los partícipes.

- Posteriormente, el vehículo se cierra y deja de cotizar.

El importe final que recibe el inversor equivale al valor liquidativo resultante tras el vencimiento de los bonos, descontadas comisiones y eventuales pérdidas por impagos o deterioro crediticio. No existe garantía de capital, el resultado depende de la calidad crediticia real de la cartera y de la ausencia de eventos adversos significativos.

Si el inversor mantiene la posición hasta la liquidación, el impacto del riesgo de tipos de interés se reduce sustancialmente, ya que el efecto de las variaciones en tipos converge hacia el rendimiento efectivo de los bonos mantenidos a vencimiento.

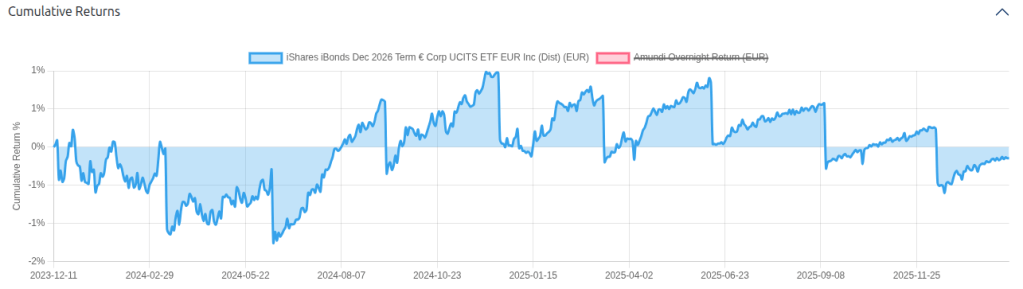

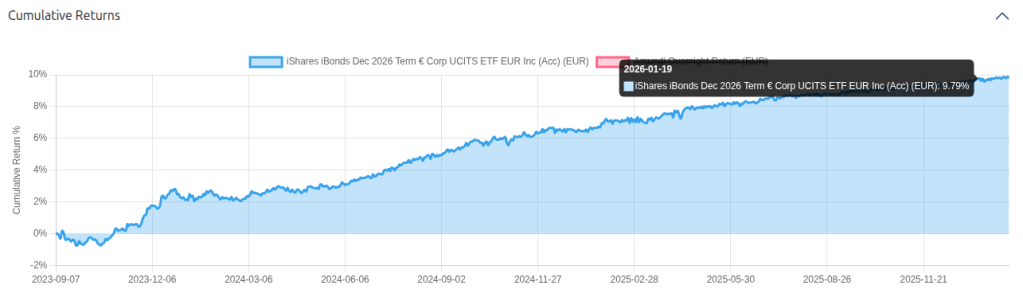

💰 Diferencias entre clases de acumulación y distribución

Como otros ETFs UCITS, los iBonds pueden ofrecer distintas clases:

Distribución (Dist)

- Los cupones cobrados de los bonos se reparten periódicamente a los partícipes.

- Generan flujos de caja regulares.

- Fiscalmente, suelen implicar tributación recurrente sobre los rendimientos distribuidos.

Acumulación (Acc)

- Los cupones se reinvierten automáticamente dentro del fondo.

- No hay pago periódico al inversor, el rendimiento se refleja en el aumento del valor liquidativo.

- En algunas jurisdicciones puede resultar fiscalmente más eficiente al diferir la tributación hasta la venta.

En ambos casos, el tratamiento del principal al vencimiento final es idéntico, el ETF se liquida y distribuye el valor liquidativo correspondiente.

📝 Consideraciones finales

Desde un punto de vista técnico, los iBonds permiten estructurar estrategias de escalera de vencimientos (bond ladder) con una implementación sencilla y diversificada. Su diseño elimina el riesgo de reinversión estructural más allá del año objetivo y reduce progresivamente la sensibilidad a tipos conforme se acerca la liquidación.

No obstante, siguen expuestos a riesgo de crédito, liquidez y mercado si se venden antes del vencimiento. Entender la mecánica interna, especialmente el tratamiento de los bonos que van venciendo y la acumulación progresiva de liquidez, es fundamental para utilizarlos correctamente dentro de una estrategia de renta fija orientada a horizontes temporales definidos.

Todos los datos y la información se proporcionan «tal cual» únicamente con fines informativos, y no están destinados a fines comerciales ni de asesoramiento financiero, tributario, legal, contable, de inversiones o de ningún otro tipo. Los datos y la información proporcionados no deben interpretarse como asesoramiento de inversiones general ni personalizado. Los productos u operaciones financieras a los que se refieren esos datos y esa información pueden no ser adecuados para tu perfil, tus objetivos o tus expectativas de inversión. Es tu responsabilidad determinar si cualquier producto u operación financiera es adecuada para tu caso, según tus intereses, objetivos de inversión, horizonte de inversión y propensión al riesgo. penny-adventure.com no se responsabiliza de los daños y perjuicios derivados de las operaciones o inversiones en productos financieros a las que se hace referencia en el presente documento. penny-adventure.com no recomienda el uso de los datos y la información proporcionados como única base para tomar cualquier decisión de inversión.