En el último post hablábamos de los iBonds como una forma bastante cómoda de construir una cartera de bonos con vencimiento definido. La idea era sencilla: si mantienes hasta el final, tienes bastante claro qué puedes esperar de la inversión.

Pero claro, cuando aparece un evento como el conflicto con Irán, la duda es inevitable:

¿esto cambia realmente algo… o es solo ruido de mercado?

Para responder a eso, vale la pena ir más allá del titular y mirar qué está pasando por debajo.

🧭 Antes de empezar: dos ideas rápidas

Para interpretar bien los gráficos, conviene tener claros dos conceptos muy sencillos.

La correlación nos dice si dos activos se mueven juntos o en direcciones opuestas. Es una medida de “acompañamiento”: si uno sube, ¿el otro también?

La beta, en cambio, va un paso más allá. Nos dice cuánto afecta un factor a otro. Es decir, no solo si están relacionados, sino también qué intensidad tiene esa relación.

Dicho de forma simple:

la correlación indica si dos cosas se mueven juntas, mientras que la beta mide cuánto se mueve una variable cuando cambia la otra

Y esta diferencia es clave, porque muchas veces vemos dos cosas moverse juntas… y asumimos que una está causando la otra, cuando no siempre es así.

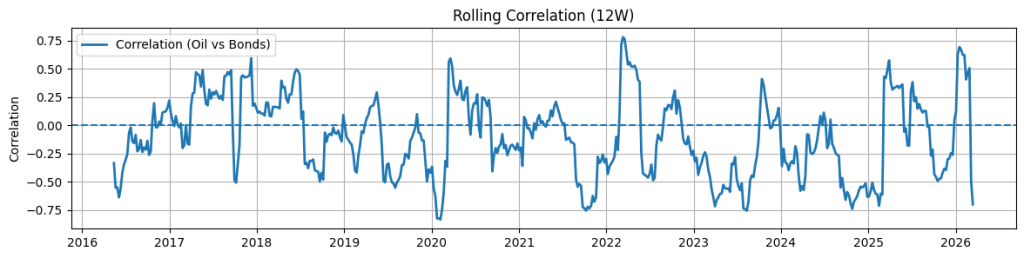

🛢️ Petróleo y bonos: una relación poco fiable

Lo intuitivo sería pensar que si sube el petróleo, los bonos deberían caer. Más petróleo implica más inflación, y eso suele ser negativo para la renta fija.

Pero cuando miras los datos, la relación está lejos de ser estable. Hay periodos donde petróleo y bonos se mueven en direcciones opuestas, otros donde prácticamente no hay relación, e incluso momentos en los que se mueven en la misma dirección.

Esto nos deja una primera idea importante: el petróleo genera ruido, pero no es un buen predictor por sí solo. Para una cartera como iBonds, esto significa que puedes ver movimientos a corto plazo sin que haya necesariamente un cambio de fondo.

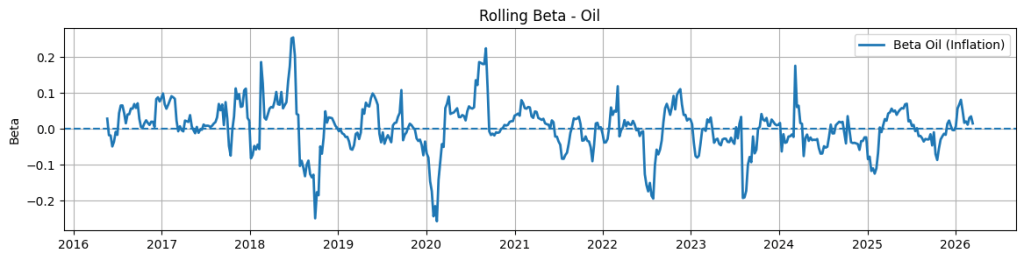

📉 El impacto del petróleo: más pequeño de lo que parece

Si en lugar de mirar la relación miramos el impacto real, la cosa se aclara bastante. El efecto del petróleo sobre los bonos es, en general, reducido y muy variable.

Solo en momentos muy concretos —normalmente ligados a shocks inflacionarios fuertes— el petróleo tiene un papel relevante. El resto del tiempo, su influencia es bastante limitada.

Esto encaja con la idea anterior: el conflicto puede empujar el petróleo al alza, pero eso no implica automáticamente un impacto estructural en tu cartera de bonos.

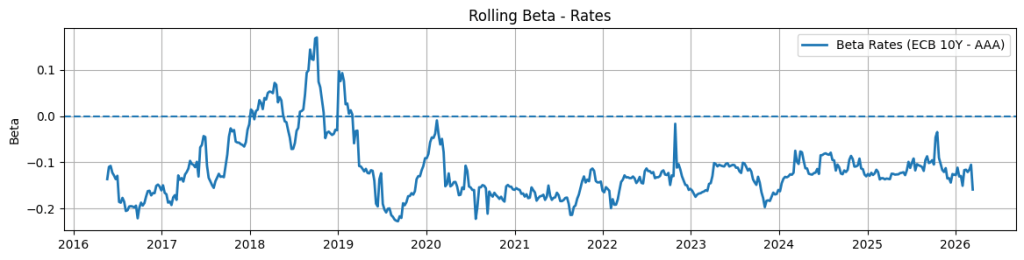

🏦 El verdadero protagonista: los tipos de interés

Aquí es donde todo cobra sentido.

Cuando incorporamos los tipos de interés al análisis —en este caso, la curva a 10 años de los países AAA del BCE, que actúa como referencia libre de riesgo en la zona euro— aparece un patrón mucho más claro.

El impacto es consistente, estable y claramente negativo: cuando suben los tipos, los precios de los bonos caen. Y lo hacen de forma bastante predecible.

Esto nos lleva a la clave de todo el análisis: los bonos no reaccionan directamente al petróleo, sino a cómo el mercado descuenta la respuesta del banco central a la inflación.

Dicho de otra forma, lo importante no es tanto que suba el petróleo, sino si eso acaba cambiando la trayectoria esperada de los tipos.

Por eso, el conflicto con Irán solo será relevante en la medida en que altere las expectativas de inflación y, con ello, la política del BCE. Si eso ocurre, entonces sí veremos un impacto real y sostenido en la cartera de bonos.

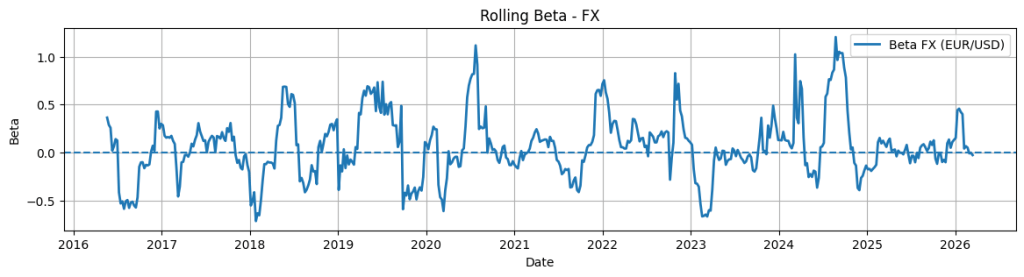

💱 El factor silencioso: el dólar

Hay un tercer elemento que suele pasar más desapercibido: la divisa.

En momentos de incertidumbre, el dólar tiende a fortalecerse. Esto no solo afecta a las monedas, sino que endurece las condiciones financieras globales. Y ese endurecimiento acaba filtrándose a los mercados de bonos.

De hecho, es el factor más volátil del modelo y, en muchos momentos, el que mejor explica ciertos movimientos que no encajan ni con el petróleo ni con los tipos.

Es, en cierto modo, el factor “de fondo” que está ahí aunque no siempre lo tengamos en cuenta.

💰 ¿Y qué pasa entonces con los iBonds?

Aquí entra un matiz importante que conecta con el post anterior.

Los iBonds están diseñados para que tengas una idea bastante clara del rendimiento esperado si mantienes la inversión hasta el vencimiento, ya que replican una cartera de bonos que va madurando con el tiempo.

Pero no dejan de ser un ETF, y eso implica que cotizan cada día en mercado. Por eso, su precio no solo refleja el valor de los bonos que contiene, sino también el comportamiento del mercado en cada momento: el sentimiento, los flujos de entrada y salida o la incertidumbre.

En un entorno como el actual, esto puede traducirse en movimientos más bruscos de lo que cabría esperar de un bono individual.

Dicho de forma simple:

el resultado final puede ser bastante previsible, pero el camino puede tener más altibajos de lo que parece

📝 Consideraciones finales

El conflicto con Irán no impacta a una cartera de bonos por una única vía. Su efecto depende de la interacción de varios factores, entre ellos el petróleo, los tipos de interés y el dólar.

Pero si hay que quedarse con una idea clara, es esta:

en el corto y medio plazo, lo que realmente mueve los bonos son los tipos de interés

El petróleo puede generar ruido y el dólar puede amplificar los movimientos, pero es la política monetaria la que marca la dirección del mercado.

Para el inversor en iBonds, la implicación es sencilla: aunque el resultado a vencimiento sea relativamente predecible, el comportamiento durante el camino estará condicionado por los movimientos de tipos.

Y en entornos como el actual, ese camino puede ser más volátil de lo esperado.

Todos los datos y la información se proporcionan «tal cual» únicamente con fines informativos, y no están destinados a fines comerciales ni de asesoramiento financiero, tributario, legal, contable, de inversiones o de ningún otro tipo. Los datos y la información proporcionados no deben interpretarse como asesoramiento de inversiones general ni personalizado. Los productos u operaciones financieras a los que se refieren esos datos y esa información pueden no ser adecuados para tu perfil, tus objetivos o tus expectativas de inversión. Es tu responsabilidad determinar si cualquier producto u operación financiera es adecuada para tu caso, según tus intereses, objetivos de inversión, horizonte de inversión y propensión al riesgo. penny-adventure.com no se responsabiliza de los daños y perjuicios derivados de las operaciones o inversiones en productos financieros a las que se hace referencia en el presente documento. penny-adventure.com no recomienda el uso de los datos y la información proporcionados como única base para tomar cualquier decisión de inversión.